「黒字なのにお金が残らない」の真犯人──利益とキャッシュの時間差を読む技術

黒字なのに、なぜかお金が増えない

実はこの現象、決してあなたの会社だけの問題ではありません。多くの経営者が直面する「利益とキャッシュの時間差」という構造的な問題なのです。

損益計算書(PL)には利益が載っているのに、キャッシュフロー計算書(CF)を見るとお金が減っている。

この「ズレ」の正体を理解せずに経営判断を続けると、いつまでたってもお金の不安から解放されません。

本記事では、この真犯人を見つけ出し、意思決定の質を高める方法をお伝えします。

そして、「黒字で、かつお金も残る」理想的な経営への転換ステップを、具体的に解説していきます。

PLとCFのズレの本質——なぜ利益とお金は一致しないのか

利益は「発生主義」、キャッシュは「現金主義」

黒字なのにお金が残らない最大の理由は、利益とキャッシュの計算ルールが根本的に異なるからです。

損益計算書(PL)は「発生主義」で記録されます。

つまり、売上は「商品を納品した時点」で計上され、費用は「サービスを受けた時点」で計上されます。

実際にお金が動いたかどうかは関係ありません。一方、キャッシュフロー(CF)は「現金主義」です。

実際にお金が入ってきた時、出ていった時だけが記録されます。この違いが、「黒字倒産」という悲劇を生み出すのです。

具体例で理解する「時間差」の恐ろしさ

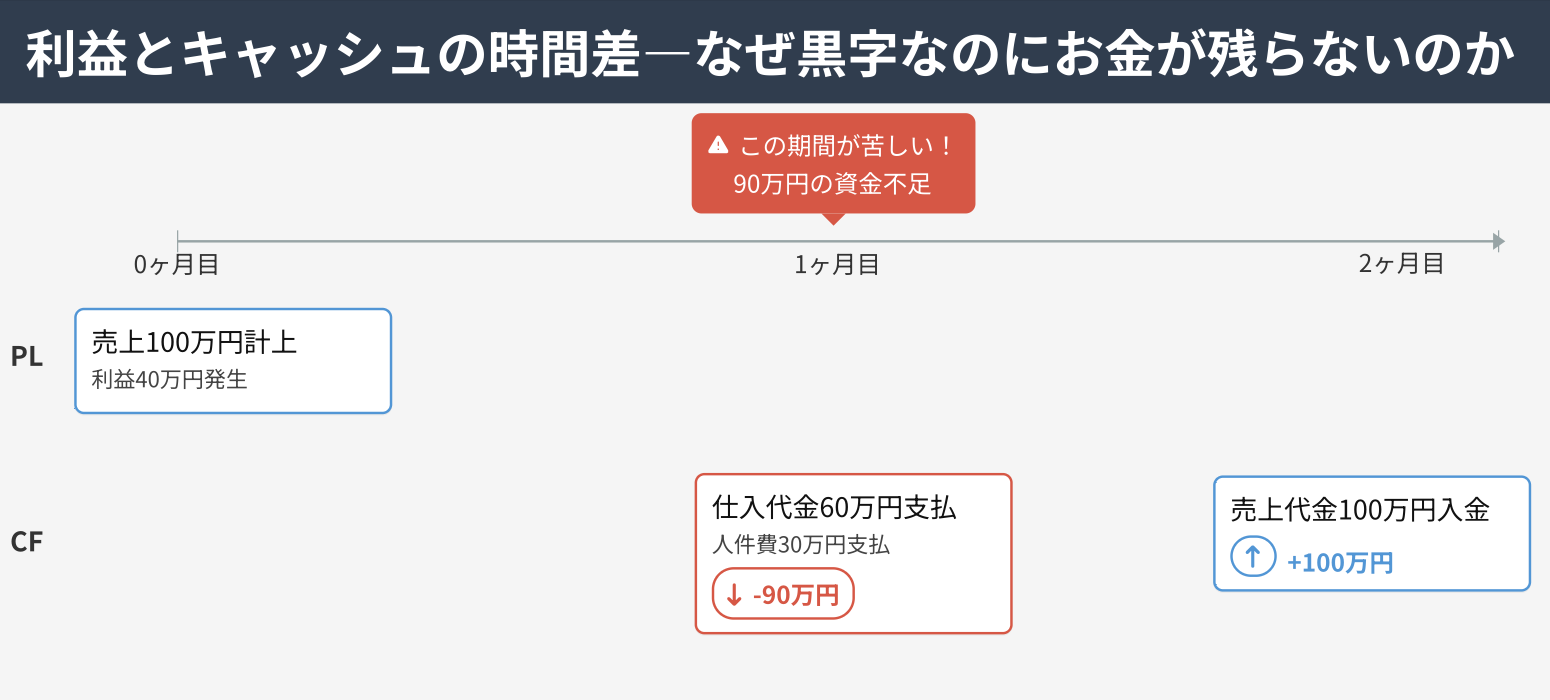

たとえば、あなたの会社が100万円の商品を納品したとします。

- PLでは「売上100万円」として即座に計上される

- しかし入金は2ヶ月後の手形決済

- 一方、仕入れ代金60万円は翌月末に現金で支払う必要がある

- 人件費30万円も毎月確実に出ていく

PLの上では40万円の利益が出ています。しかし手元の現金は、仕入れ代金60万円と人件費30万円が先に出ていき、売上代金100万円が入ってくるのは2ヶ月後。つまり、最初の2ヶ月間は合計90万円のマイナスキャッシュフローになるのです。

このような「時間差」が積み重なると、利益は出ているのに現金が足りないという状況に陥ります。

成長企業ほど陥りやすい「成長の罠」

さらに厄介なのは、売上が伸びているときほど、この現象が顕著になることです。

売上が増えれば、仕入れも増えます。在庫も増えます。設備投資も必要になります。人も増やさなければなりません。これらはすべて「先にお金が出ていく」活動です。売上代金が回収されるのは、その数ヶ月後。

つまり、成長すればするほど、キャッシュは先に出ていき、回収は後回しになる。これが「成長の罠」です。

私が現場で見てきた実例では、年商が前年比150%で成長している企業が、資金ショートで倒産寸前まで追い込まれたケースもありました。経営者は「こんなに売れているのに、なぜ?」と混乱していましたが、原因はまさにこの時間差だったのです。

会計の世界には「利益は意見、キャッシュは事実」という格言があります。利益はある程度「作れる」数字ですが、キャッシュは誰がどう見ても同じ。ごまかしようのない事実です。

だからこそ、経営判断においては「利益」よりも「キャッシュ」を重視すべきなのです。

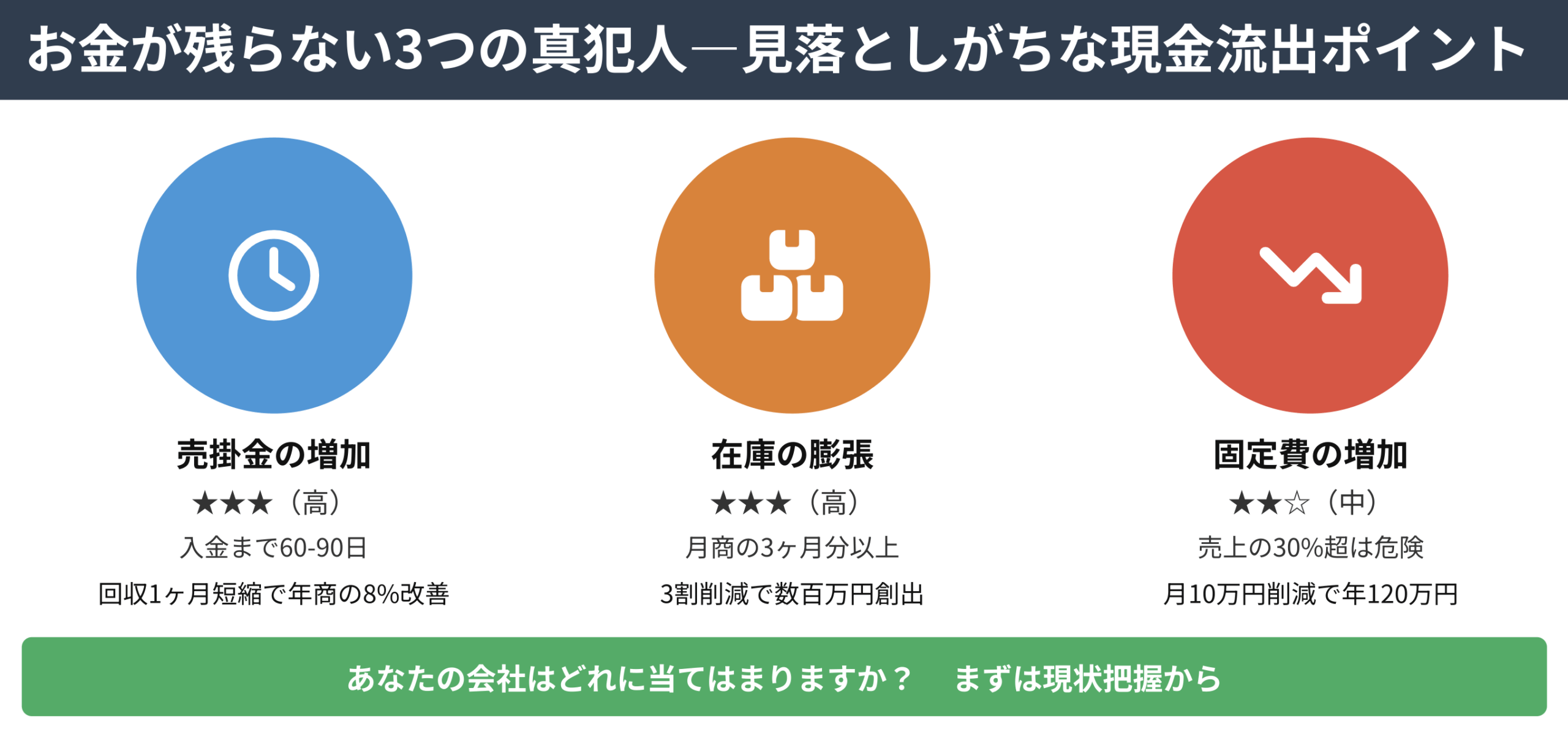

見落としがちな「3つの現金流出ポイント」

お金が残らない会社には、共通して見落としている現金流出ポイントがあります。これらを理解することが、問題解決の第一歩です。

ポイント1:売掛金の増加——「売れている」のに「入ってこない」

売上が伸びると、多くの経営者は喜びます。しかし、そこに落とし穴があります。

売上は伸びても、入金までの期間(売掛金)が長ければ長いほど、手元の現金は減っていきます。特に、新規取引先が増えると、支払条件が不利になりがちです。「初回は手形払いで」「支払いは90日後で」といった条件を飲んでしまうと、売れば売るほど資金繰りが苦しくなります。

私が支援したある製造業では、売掛金が月商の3ヶ月分に達していました。つまり、3ヶ月分の売上に相当するお金が、まだ回収できていない状態。これでは、どんなに利益率が高くても、資金繰りは火の車です。

売掛金の回収を1ヶ月短縮するだけで、その会社は年商の約8%に相当する現金が手元に戻ってきました。年商1億円なら800万円です。これは、利益を増やすよりもはるかに即効性のある改善でした。

ポイント2:在庫の膨張——「念のため」が命取りになる

「欠品したら困るから」「安く仕入れられるから」——そんな理由で、在庫を多めに持っていませんか?

在庫は「将来売れるはずの商品」であり、PLの上では資産として計上されます。しかし、キャッシュフローの観点からは、「すでにお金を支払ったのに、まだ現金化されていないもの」です。つまり、在庫が増えれば増えるほど、現金は減っていきます。

さらに恐ろしいのは、在庫にはコストがかかることです。保管スペースの賃料、管理の人件費、劣化や陳腐化のリスク。これらすべてが、じわじわとキャッシュを奪っていきます。

私が関わったあるアパレル企業では、シーズン終わりの在庫を大量に抱えていました。しかし、翌年にはトレンドが変わり、その在庫のほとんどが売れなくなりました。結果、1500万円分の在庫を70%オフで処分せざるを得なくなり、大きな損失を被りました。

適正在庫の目安は、業種にもよりますが、月商の1〜2ヶ月分程度です。これを超えている場合は、在庫削減が急務です。

ポイント3:固定費の増加——「必要だから」の積み重ねが重荷になる

事業が成長すると、固定費も増えていきます。オフィスを広げる、人を増やす、システムを導入する——どれも「事業に必要だから」という理由で決断されます。

しかし、固定費には「一度増やすと簡単には減らせない」という特性があります。売上が下がっても、家賃は払い続けなければなりませんし、雇った社員を簡単に解雇することもできません。

特に注意すべきは、「固定費の増加スピード」が「売上の増加スピード」を上回ってしまうケースです。これが起こると、利益率が下がり、キャッシュフローも悪化します。

固定費の目安は、売上の30%以内に抑えることです。これを超える場合は、どこかに無駄がないか、徹底的に見直す必要があります。

未来を「読む」から「創る」へ——数字の見方を変える

過去の数字は「結果」、未来の数字は「設計図」

多くの経営者が犯しがちな誤りは、「過去の数字を見て、未来を決める」ことです。

決算書は過去の記録です。そこに載っている利益やキャッシュフローは、すでに起こったことの結果にすぎません。その数字をいくら眺めても、未来は変わりません。

大切なのは、「これから何が起こるか」を予測し、「どう行動すべきか」を決めることです。そして、さらに一歩進んで、「こうなってほしい」という理想の未来を先に描き、そこから逆算して今を設計する——これが、お金が残る経営の本質です。

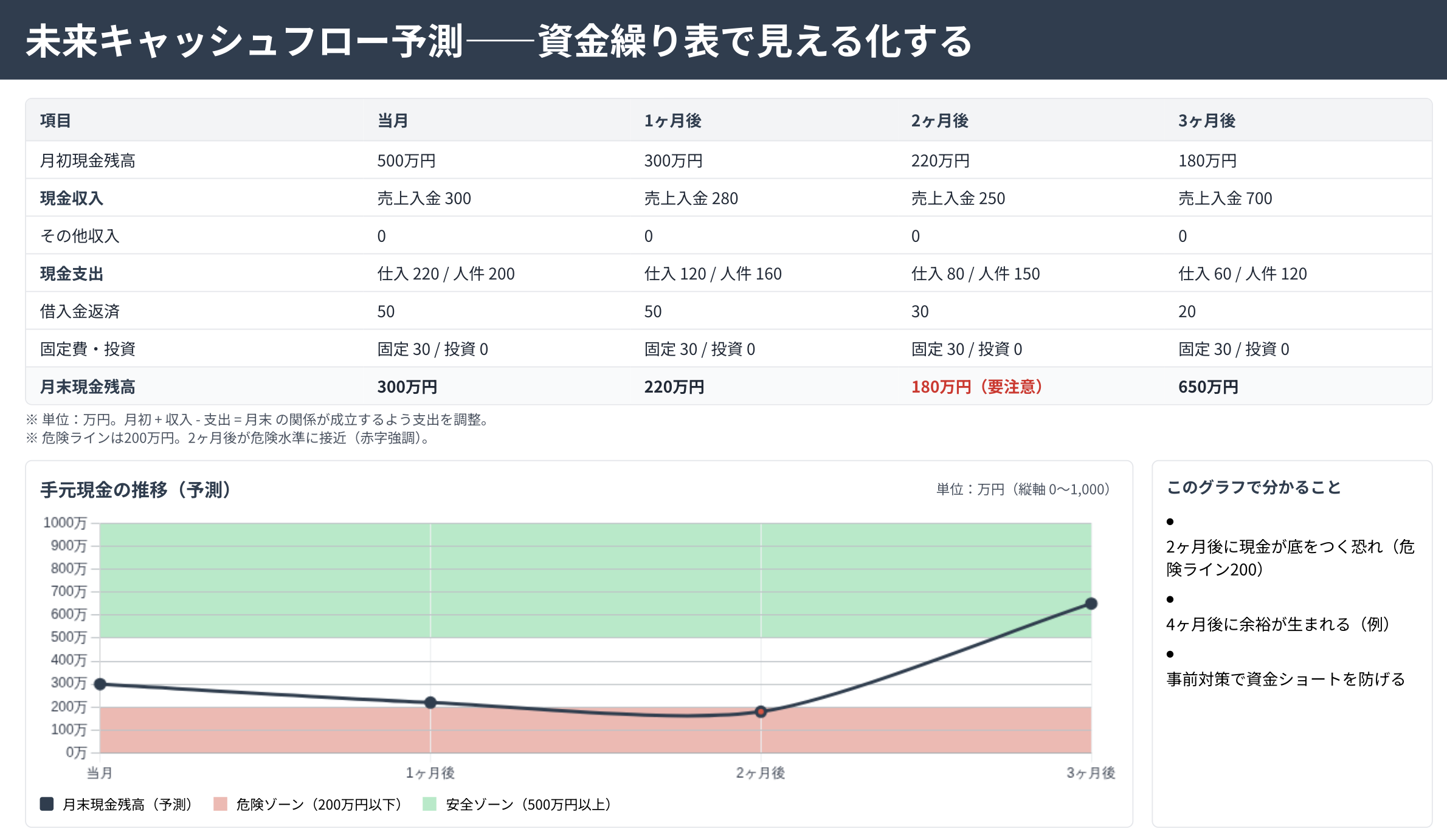

未来キャッシュフロー予測の威力

未来キャッシュフローを予測することの最大のメリットは、「安心」が手に入ることです。

経営者の多くは、漠然としたお金の不安を抱えています。「来月、資金が足りるだろうか」「この投資をして大丈夫だろうか」——そんな不安が、意思決定を鈍らせます。

しかし、未来のキャッシュフローが見えていれば、不安は消えます。「3ヶ月後に資金ショートするから、今のうちに手を打とう」「6ヶ月後に余裕が生まれるから、この投資は今がチャンスだ」——そういった明確な判断ができるようになります。

私が支援した企業では、未来キャッシュフロー予測を導入した結果、経営者の意思決定スピードが3倍になったケースもありました。「数字に裏付けられた安心」が、迷いを消し、行動を加速させたのです。

未来キャッシュフロー予測の作り方——3つの要素を押さえる

未来キャッシュフローを予測するには、次の3つの要素を押さえる必要があります。

①売上の入金サイクル:今後3〜6ヶ月の売上予測を立て、それぞれの売上がいつ入金されるかを計算します。大切なのは、「予定」ではなく「実績ベース」で考えることです。過去の入金遅延の実態も反映させましょう。

②経費の支払サイクル:固定費と変動費を洗い出し、それぞれの支払時期を明確にします。家賃、人件費、仕入代金、外注費、税金など、支払予定を一覧にすると、「来月は支払が集中する」「3ヶ月後は税金で大きく出る」といった山谷が見えてきます。

③投資のタイミング:今後予定している投資をリストアップします。設備投資、広告宣伝費、採用コスト、システム導入費など、通常の経費以外に出ていくお金を洗い出します。

これらを月次、できれば週次でまとめ、「手元現金の推移」をグラフ化します。このグラフを見れば、「2ヶ月後に現金が底をつく」「4ヶ月後に余裕が生まれる」といった未来が見えてきます。

予測を「武器」に変える——逆算思考のススメ

未来キャッシュフローを予測したら、次はそれを「武器」に変えます。つまり、理想の未来から逆算して、今の行動を決めるのです。

たとえば、「6ヶ月後に手元資金を1000万円にする」という目標を立てたとします。現在が500万円だとしたら、6ヶ月で500万円増やす必要があります。

そこから逆算して、次のようなアクションが見えてきます。

- 売掛金の回収を2週間早める → 月商の約15%、150万円の資金が手元に残る

- 在庫を2割削減する → 300万円のキャッシュが生まれる

- 不要な固定費を月10万円削減する → 6ヶ月で60万円の節約

これらを合計すると、約510万円。目標の500万円を達成できる計算になります。このように、「なりたい姿」を先に決め、そこから逆算して具体的な行動に落とし込む。これが「攻めの財務」の真髄です。

実践:お金が残る経営への転換ステップ

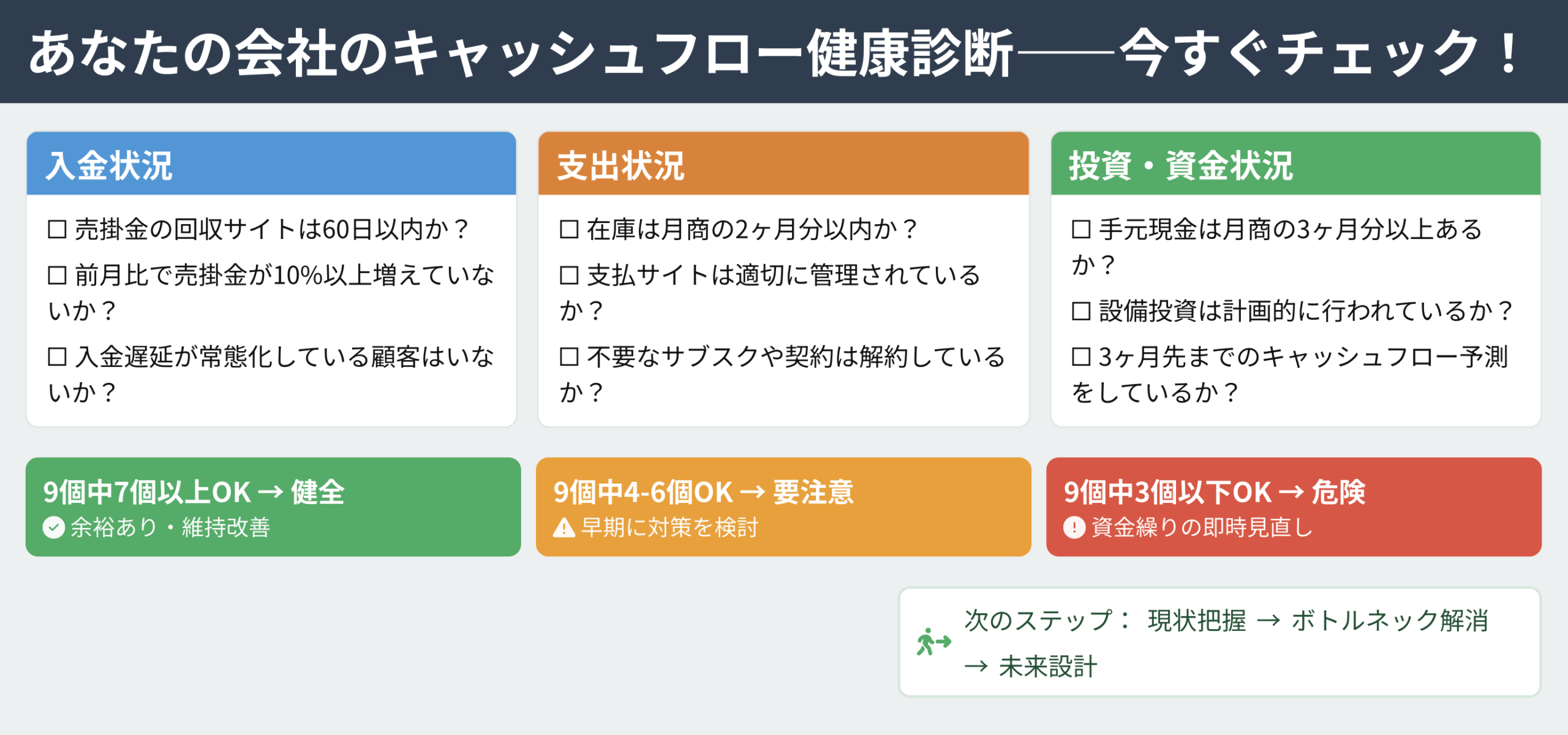

ステップ1:現状把握——「今」のお金の流れを完全に見える化する

まず、現在のキャッシュフローを正確に把握しましょう。次の質問に答えてください。

- 今日時点で、手元にある現金はいくらか?(預金含む)

- 今月、入ってくる予定のお金はいくらか?

- 今月、出ていく予定のお金はいくらか?

- 売掛金の残高はいくらか?

- 在庫の金額はいくらか?

- 借入金の残高と月々の返済額はいくらか?

これらを一覧表にまとめるだけで、「今、自分の会社がどういう状態にあるか」が見えてきます。

さらに、過去6ヶ月のキャッシュフロー計算書を見て、「どこでお金が減っているか」を分析しましょう。売掛金が増えているのか、在庫が膨らんでいるのか、それとも設備投資が多すぎるのか——原因を特定することが第一歩です。

ステップ2:ボトルネック解消——「詰まり」を最優先で取り除く

原因が特定できたら、次はボトルネックを解消します。優先順位をつけて、効果の大きいものから着手しましょう。

売掛金の圧縮:支払条件の見直しを交渉する、早期入金割引を導入する、入金遅延の顧客には迅速に督促する仕組みを作る。

在庫の削減:売れ筋商品に絞り、死に筋商品は思い切って処分する、発注ロットを見直し小ロット発注に切り替える、在庫回転率を週次でモニタリングする。

固定費の見直し:使っていないサブスクリプションサービスを解約する、オフィススペースが余っている場合は縮小または一部転貸を検討する、外注費が適正かどうか相見積もりを取る。

私の経験では、売掛金の回収を2週間早めるだけで、手元資金が20%増えた企業もありました。また、在庫を3割削減したことで、年間で500万円のキャッシュが生まれた事例もあります。

ステップ3:週次モニタリング——「ズレ」を早期発見し、即座に修正する

未来キャッシュフロー予測を立てたら、それで終わりではありません。毎週、実績と予測を比較し、ズレがあれば即座に修正します。

「予測では今週500万円入金のはずが、300万円しか入らなかった」——こういうズレが起きたら、原因を特定し、次の手を打ちます。入金遅延なら督促する、売上未達なら営業を強化する、という具合です。

このPDCAサイクルを回すことで、予測の精度が上がり、意思決定の質も高まっていきます。

まとめ:利益とキャッシュの時間差を制する者が、経営を制する

「黒字なのにお金が残らない」——その真犯人は、利益とキャッシュフローの時間差でした。

この時間差を理解せずに経営を続けることは、地図を持たずに航海するようなものです。いつか必ず座礁します。

しかし、正しい知識と正しい道具を使えば、その時間差を「見える化」し、未来キャッシュフローを予測することができます。そして、予測をもとに意思決定をすることで、「お金が残る経営」を実現できるのです。

大切なのは、次の5つです。

- PLとCFのズレを理解する

- 3つの現金流出ポイント(売掛金・在庫・固定費)を押さえる

- 過去ではなく未来のキャッシュフローを予測する

- 理想の未来から逆算して今の行動を決める

- 週次でモニタリングし、ズレを即座に修正する

これらを実践すれば、あなたの会社は「利益も出て、お金も残る」という理想的な状態に近づいていきます。

経営の意思決定の質を高めることは、決して難しいことではありません。正しい見方を知り、正しい道具を使い、正しい順序で行動する——ただそれだけです。

そして何より大切なのは、「お金が残る経営」は「守りの経営」ではなく、「攻めの経営」だということです。手元に資金があるからこそ、チャンスを逃さず投資できる。安心があるからこそ、大胆な意思決定ができる。

あなたの会社が、「お金の不安から解放され、未来を自由に創造できる経営」へと進んでいくことを願っています。

経営判断の不安をなくすための実践的なノウハウを、

「財リンガル経営ジャーナル」にて毎週お届けしています。

-

✔

数字を見るのが怖くなくなる思考法 -

✔

成長の”勝ち筋”の見つけ方 -

✔

投資・採用の判断で迷わなくなる視点 -

✔

未来の数字で、確信を持って決断する方法

数字が苦手な方でも読みやすく、

“経営の不安が静かに消えていく”メルマガです。

未来を見て判断したい方は、ぜひご登録ください。