「本当にこの投資で大丈夫なのか……」その不安、数字で解消できます

「新しいシステムを導入すれば効率化できる」「この設備を入れれば売上が伸びる」──営業担当や幹部から、そんな提案を受けたことはありませんか?

頭では「必要だ」と分かっていても、いざ決裁書にサインしようとすると手が止まる。「本当にこの投資で正しいのか?」「回収できなかったらどうしよう」──そんな不安が頭をよぎります。

私がこれまで支援してきた経営者の多くが、同じ悩みを抱えていました。年商3億円の製造業の社長は、こう打ち明けてくれました。

「2000万円の新型機械を導入するかどうか、3ヶ月も悩んでいます。営業部長は『これで受注が2割増える』と言うし、製造課長は『人件費が削減できる』と言う。でも、本当にそうなるのか確信が持てなくて……」

この社長の悩みは、決して珍しいものではありません。むしろ、投資判断に慎重になるのは、経営者として当然の姿勢です。問題は、その「慎重さ」が「決断できない」という状態に変わってしまうこと。

実は、投資判断の不安は「見るべき数字が分からない」ことから生まれています。損益計算書の利益予測だけを見ていても、本当に必要な答えは見えてきません。

今回は、投資判断で迷わないために押さえるべき「3つの数字の読み方」をお伝えします。この方法を使えば、あなたの投資判断は「なんとなく不安」から「根拠ある確信」に変わります。

なぜ多くの経営者が投資判断を間違えるのか?

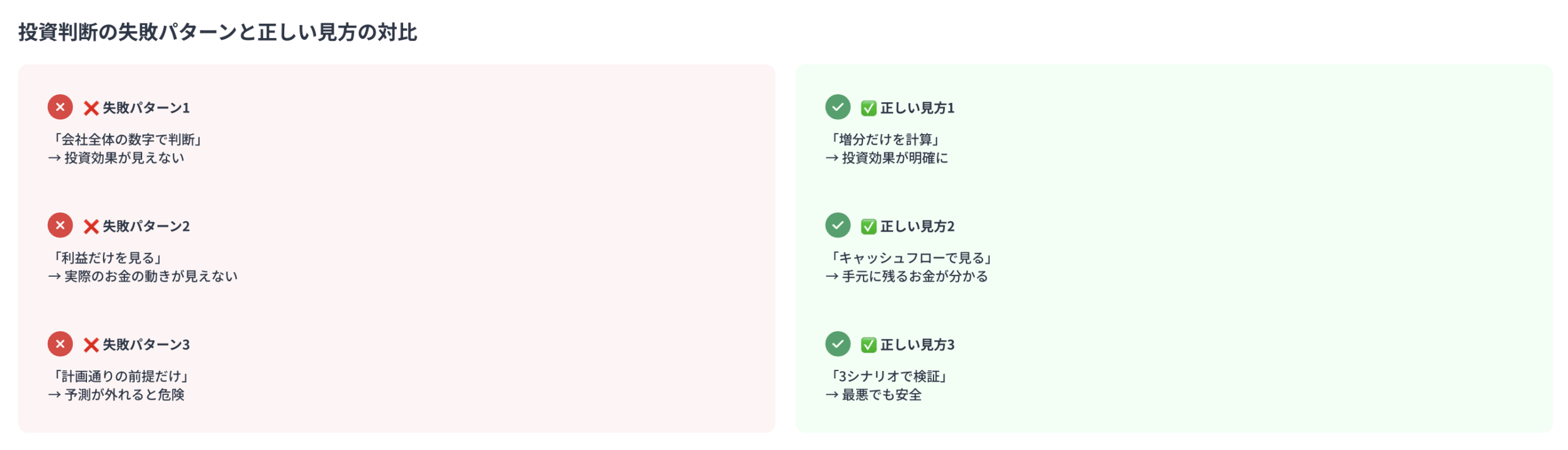

投資判断の失敗パターン①:全体の数字で判断してしまう

投資判断でよくある失敗の一つ目は、「会社全体の数字」で判断してしまうことです。

例えば、年商5億円の会社が3000万円の設備投資を検討するとき、「来期の売上予測は5億5000万円、利益は3000万円」という全体数字だけを見て判断する。これでは、その投資が本当に正しいのか分かりません。

なぜなら、その3000万円の利益には「今までの事業で稼いだ分」も「新しい投資で増える分」も混ざっているからです。ちょうど、お風呂の水位を見て「蛇口から出る水の量」を測ろうとするようなもの。全体を見ても、その投資の効果は見えてきません。

ある物流会社の社長は、新しい倉庫を建てる判断をする際、こう言いました。「来期は売上が1億円伸びる予測だから、この5000万円の投資は大丈夫だろう」

しかし実際には、その売上増の大半は既存顧客の取引拡大によるもので、新倉庫による効果は限定的でした。結果、投資回収に予定の2倍の期間がかかってしまったのです。

投資判断の失敗パターン②:「利益」だけを見て「お金」を見ない

二つ目の失敗は、損益計算書の「利益」だけを見て、キャッシュフロー(実際のお金の動き)を見ないことです。

「この投資で年間500万円の利益が増える」と聞くと、「6年で回収できる」と考えがちです。でも、実際にあなたの口座に入ってくるお金は、その利益とイコールではありません。

なぜなら、会計上の利益には「減価償却費」という実際には出ていかないお金が経費として計上されているからです。さらに、売掛金の回収タイミングや在庫の増減など、利益計算書には現れない「お金の動き」が必ずあります。

ある印刷会社の例では、新しい印刷機を導入して「年間300万円の利益増加」という計画を立てました。しかし、実際には受注増に伴う売掛金の増加や、用紙在庫の増加で運転資金が圧迫され、手元資金は思ったほど増えませんでした。

「黒字なのにお金が残らない」という状態は、まさにこの「利益とキャッシュの違い」を見落としていることから生まれます。

投資判断の失敗パターン③:「計画通りに行く」前提でしか考えない

三つ目の失敗は、楽観的なシナリオだけで判断してしまうことです。

「この投資で売上が2割増える」「効率化で人件費が年間500万円削減できる」──そんな「理想のシナリオ」だけで投資を決めてしまう。でも、実際のビジネスは計画通りに進むことの方が少ないのです。

ある飲食チェーンの社長は、新店舗の出店を決める際、「月商500万円、利益率15%」という計画だけを信じて出店しました。しかし、オープン後の実際の売上は計画の7割程度。人件費や家賃の固定費は変わらないため、採算ラインを大きく割り込んでしまいました。

「もし計画通りに行かなかったら?」「最悪の場合、どこまで耐えられるのか?」──この視点が欠けていると、投資は常にギャンブルになってしまいます。

では、これらの失敗を避けるには、どんな数字を見ればいいのでしょうか?

投資判断で見るべき「3つの数字」とは?

投資判断で本当に見るべきなのは、次の3つの数字です。

数字1:増分キャッシュフロー──「その投資だけ」で生まれるお金を見る

一つ目は「増分キャッシュフロー」です。これは、「その投資をした場合」と「しなかった場合」の差額、つまり「その投資だけで増えるお金」を計算する方法です。

例えば、3000万円の新型機械を導入する場合、計算するのは:増分収益(新規案件の売上)、増分コスト削減(材料費・外注費削減)、増分固定費(保守費用など)、増分運転資金(売掛金・在庫増加)です。重要なのは「会社全体の売上」ではなく「この投資で増える分だけ」を見ること。経営学の「増分計算」では、変わる部分だけを比較し、既存の売上や固定費は判断材料に入れません。

ある建設会社では、この増分計算で「クレーンがあれば対応できる案件」だけを抽出し、粗利からオペレーター人件費や保守費用を引いた結果、「年間で実質800万円のキャッシュが増える」ことが明確になり、迷いなく投資を決断できました。

数字2:回収期間シミュレーション──「何年で元が取れるか」を具体的に

二つ目は「回収期間シミュレーション」です。投資したお金が、何年後に回収できるのかを、月次のキャッシュフローベースで計算します。

多くの経営者は「3年で回収」「5年で回収」という言葉を使いますが、その根拠が曖昧なことが多いものです。「年間利益が500万円だから、3000万円の投資は6年で回収できる」──そんな大雑把な計算では、実際のお金の動きは分かりません。

回収期間シミュレーションでは、月ごとに以下を計算します:

- 投資による増分キャッシュイン(売上増加、コスト削減)

- 投資による増分キャッシュアウト(追加人件費、運転資金増加)

- 初期投資額からの累積回収額

例えば、月次で見ていくとこんな感じです:

1年目:初期投資3000万円を支出。月次の増分CFは+50万円。1年間の累積回収は600万円。残り2400万円。

2年目:売上が安定し、月次の増分CFが+80万円に。1年間で960万円回収。残り1440万円。

3年目:さらに効率化が進み、月次+100万円に。1年間で1200万円回収。残り240万円。

4年目3ヶ月目:完全回収達成。

このように、「いつ、どれくらいのペースで回収できるのか」を具体的に見える化します。これが「未来キャッシュフローから逆算する」という考え方です。

ある卸売業の社長は、倉庫の自動化システム導入を月次シミュレーションで検討し、「初年度は回収が遅いが、2年目から一気に加速する」ことが分かり、資金繰り計画も含めて安心して投資できました。

数字3:最悪シナリオでの生存可能性──「外れても大丈夫か」を確認する

三つ目は「最悪シナリオでの生存可能性」です。投資判断では、楽観的な予測だけでなく、「計画が外れた場合」も必ず検討します。

具体的には、次の3つのシナリオを作ります:

- 良いシナリオ:計画通り、またはそれ以上に進む場合

- 普通のシナリオ:計画の7〜8割程度の成果が出る場合

- 最悪のシナリオ:計画の5割程度、または想定外のトラブルが起きた場合

重要なのは「最悪でも会社が潰れないか」を確認することです。

例えば、新規事業に5000万円投資する場合、最悪シナリオで「初年度の売上が計画の半分」だったとします。その場合、追加で必要になる運転資金はいくらか? 既存事業のキャッシュフローで耐えられるのか? もし耐えられないなら、どこまで投資額を抑えるべきか?

ある食品製造業では、新商品の設備投資で3つのシナリオを作成。最悪シナリオで「計画の4割の売上」を想定し、既存事業の利益でカバーできる範囲内に投資額を抑えました。実際の売上は計画の6割程度でしたが、会社の資金繰りに影響なく、2年目以降で挽回できる道筋を立てられました。

投資判断は「当たるか外れるか」のギャンブルではありません。「外れても大丈夫な範囲で勝負する」──これが、持続的に成長する経営者の鉄則です。

実例で学ぶ:設備投資の回収シミュレーション

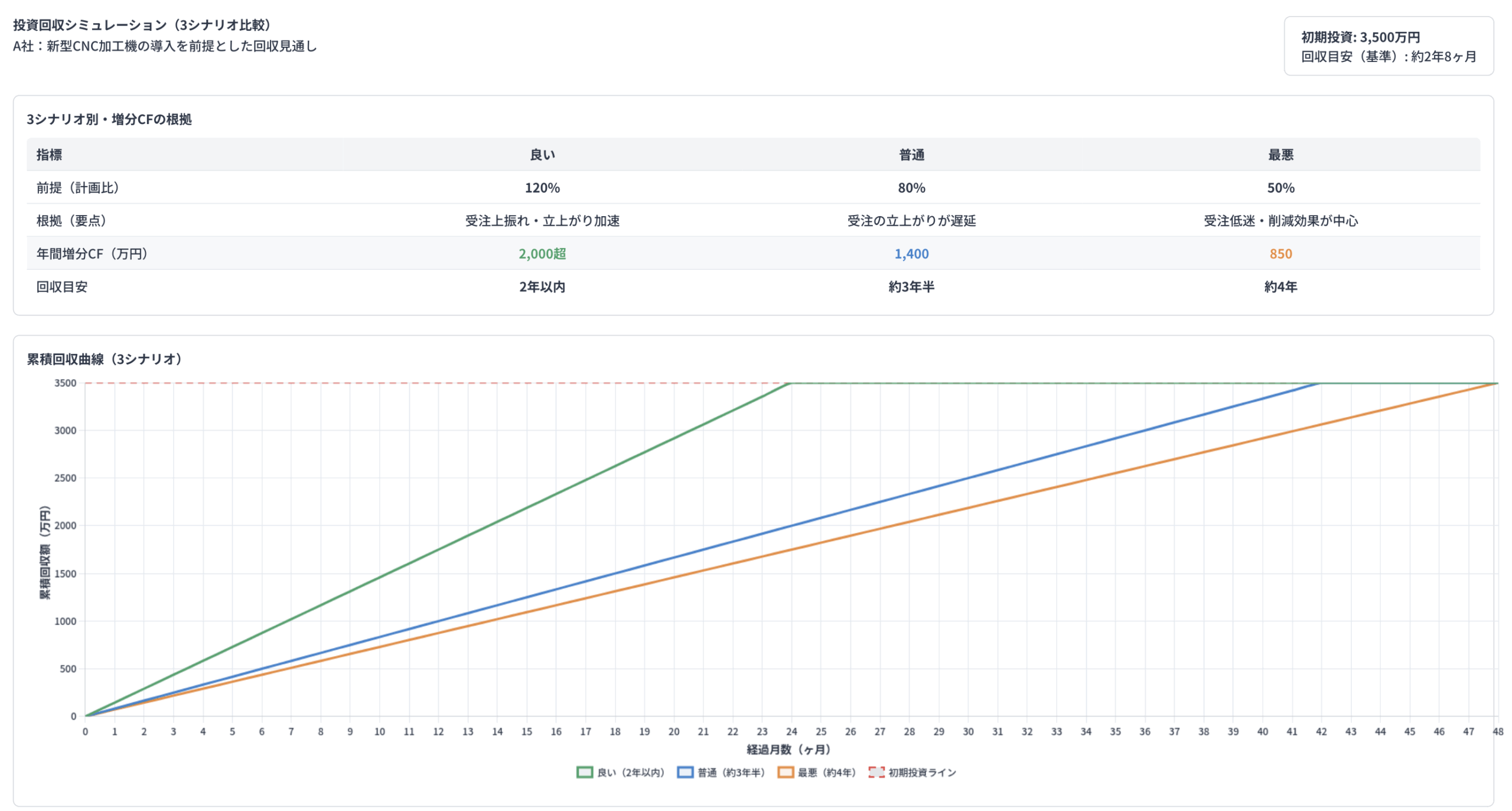

ここで、実際の投資判断の例を見てみましょう。年商4億円の金属加工会社A社のケースです。

投資の背景:新型CNC加工機の導入を検討

A社の社長のもとに、製造部長から提案がありました。「新型のCNC加工機を導入すれば、精度が上がって不良率が下がり、加工時間も短縮できます。価格は3500万円です」

社長は悩みました。確かに必要性は分かる。でも、3500万円という金額は決して小さくない。本当にこの投資は正しいのか?

そこで、私たちは一緒に「3つの数字」で投資判断をすることにしました。

ステップ1:増分キャッシュフローの計算

まず、「この機械だけで増えるお金」を計算しました。

増分収益の確認:

新型機械でしか対応できない高精度案件の受注見込み:年間1200万円

(既存機械でも対応できる案件は除外)

増分コスト削減:

・不良率低下による材料費削減:年間180万円

・加工時間短縮による電力費・工具費削減:年間120万円

・外注に出していた精密加工の内製化:年間300万円

増分固定費:

・新型機械の保守費用:年間80万円

・専任オペレーター(既存社員の配置転換):実質的な増加なし

増分運転資金:

・新規案件の売掛金増加:約200万円(初年度のみ)

・材料在庫の増加:約100万円(初年度のみ)

これを整理すると:

年間増分キャッシュフロー(定常時)= 1200万円(増収)+ 600万円(コスト削減)− 80万円(保守費)= 1720万円

ただし初年度は運転資金300万円が必要で、実質CF増加は1420万円。

ステップ2:回収期間の月次シミュレーション

次に、月次でどう回収していくかをシミュレーションしました。

初期投資:3500万円(機械本体3000万円 + 据付・試運転500万円)

1年目:

・1〜3ヶ月:導入・試運転期間。増分CFはゼロ

・4〜12ヶ月:月平均+110万円のCF増加。9ヶ月で990万円回収

・運転資金300万円投入

・1年目累積回収:990万円 − 300万円 = 690万円

・残り投資額:2810万円

2年目:

・新規案件が安定し、月平均+140万円のCF増加

・年間累積:1680万円回収

・残り投資額:1130万円

3年目:

・さらに効率化が進み、月平均+150万円

・8ヶ月目(累積1200万円)で完全回収達成

結論:投資開始から約2年8ヶ月で完全回収可能。

ステップ3:3つのシナリオで検証

最後に、計画が外れた場合を検討しました。

良いシナリオ(計画の120%):

新規案件が予想以上に増加。年間CF増加が2000万円超。2年以内に回収。

普通のシナリオ(計画の80%):

新規案件の立ち上がりが遅れる。年間CF増加が1400万円程度。3年半で回収。

最悪のシナリオ(計画の50%):

新規案件がほとんど取れず、コスト削減効果のみ。年間CF増加が850万円。約4年で回収。

ただし、既存事業の年間CF(約6000万円)があるため、資金繰りには問題なし。

社長はこの数字を見て、確信を持ちました。「最悪でも4年で回収できる。しかも、会社の資金繰りに影響はない。それなら、やる価値がある」

投資実行後の結果

A社は新型機械を導入しました。結果は「普通のシナリオ」に近い展開となり、3年後にほぼ回収。何より、高精度加工ができるようになったことで、既存顧客からの信頼が高まり、他の案件も増えるという副次効果も生まれました。

社長はこう振り返ります。「以前は、投資判断のたびに3ヶ月も悩んでいました。でも、この3つの数字で見る方法を使えば、1週間で決断できる。しかも、根拠があるから迷いがない」

これが数字の力です。

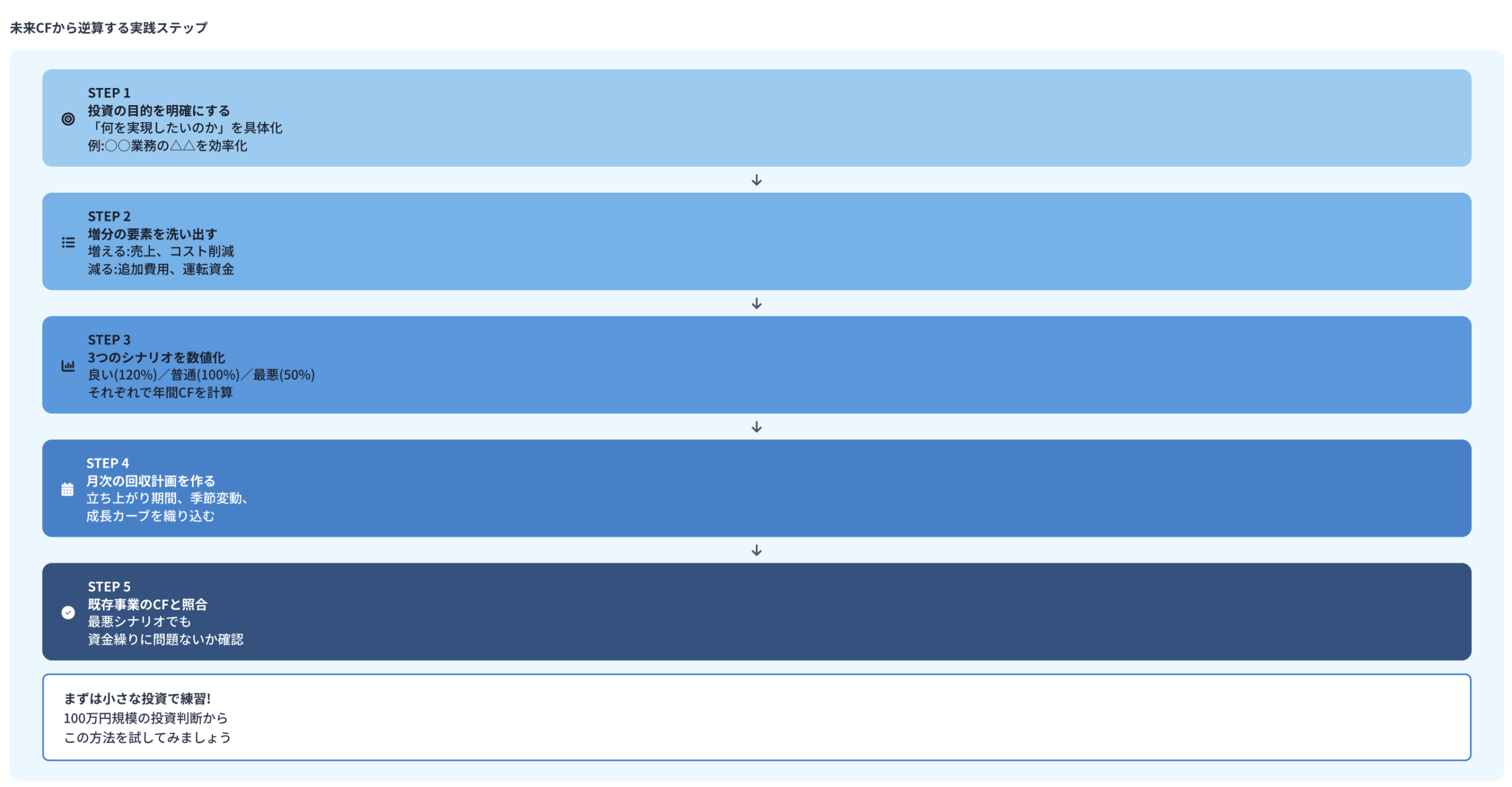

あなたの会社でも使える:未来CFから逆算する実践ステップ

では、あなたの会社でも、この方法をどう使えばいいのでしょうか? 実践的なステップをお伝えします。

ステップ1:投資の目的を明確にする

まず最初にやるべきは、「この投資で何を実現したいのか」を明確にすることです。

「効率化したい」「売上を伸ばしたい」だけでは不十分です。もっと具体的に:

- 「どの業務の」「どの工程を」効率化するのか?

- 「どの顧客層に」「どんな商品・サービスを」提供して売上を伸ばすのか?

- 「どんな問題を解決」して、「どんな成果を出す」のか?

目的が曖昧だと、増分の計算もできません。「この投資をしなければ実現できないこと」を具体的に定義しましょう。

ステップ2:増分の要素を洗い出す

次に、投資によって「増える」「減る」要素をすべて書き出します。

増分収益(プラス要素):

□ 新規顧客からの売上増加

□ 既存顧客の単価アップ

□ 新商品・新サービスの売上

□ 内製化によるコスト削減

増分コスト(マイナス要素):

□ 変動費の増加(材料費、外注費など)

□ 固定費の増加(人件費、保守費など)

□ 運転資金の増加(売掛金、在庫)

ポイントは、「投資しなくても発生する費用」は除外すること。既存の人件費や家賃などは、増分計算には含めません。

ステップ3:3つのシナリオを数値化する

洗い出した要素を、3つのシナリオで数値化します。

Excelで「良い(120%)」「普通(100%)」「最悪(50%)」の3パターンを数値化します。良いシナリオは計画の120%、最悪のシナリオは50%程度に設定するのが目安です。

ステップ4:月次の回収計画を作る

年間の数字だけでなく、月次でどう回収していくかを計画します。立ち上がり期間のタイムラグ、季節変動、成長カーブを織り込んで、月次の累積回収額をグラフ化すると、「いつ回収できるか」が視覚的に分かります。

ステップ5:既存事業のCFとの関係を確認する

最後に、「最悪のシナリオでも会社は大丈夫か?」を確認します。

既存事業の年間キャッシュフローを確認し、最悪シナリオで投資回収が遅れた場合でも、資金繰りに問題がないかをチェックします。

もし問題がありそうなら:

- 投資額を減らす(分割投資、中古品の検討など)

- 投資タイミングをずらす(既存事業のCFが改善してから)

- 資金調達を事前に確保しておく

こうした対策を講じることで、「リスクを取りながらも、会社を守る」判断ができます。

よくある質問:数字が読めなくても大丈夫?

「でも、私は数字が苦手で……」という経営者の方もいらっしゃるでしょう。安心してください。難しい財務知識は不要です。大切なのは、「数字で確かめる習慣」。感覚だけで判断せず、「この数字で本当に大丈夫か?」と自分に問いかける積み重ねが、意思決定の質を高めます。

実践のコツ:最初は「小さな投資」で練習する

いきなり大きな投資でこの方法を使うのは不安かもしれません。そんなときは、まず100万円規模の小型設備や営業ツール導入など、小規模な投資判断で3つの数字を使ってみてください。実際の結果と比較して予測精度を上げる。この練習を重ねることで、大きな投資判断でも自信を持って決断できるようになります。

まとめ:投資判断は「勇気」ではなく「根拠」で決める

「この投資、本当に正しい?」──その不安は、見るべき数字が分からないから生まれます。

今回お伝えした3つの数字を使えば、あなたの投資判断は大きく変わります:

投資判断で見るべき3つの数字(まとめ)

1. 増分キャッシュフロー

会社全体ではなく、「その投資だけで増えるお金」を計算する。既存の事業は除外して、純粋に投資効果だけを見る。

2. 回収期間シミュレーション

年間ではなく、月次でどう回収していくかを具体的に計画する。「いつ、どれくらいのペースで回収できるか」を見える化する。

3. 最悪シナリオでの生存可能性

楽観的な計画だけでなく、「外れた場合」も検討する。最悪でも会社が潰れない範囲で投資する。

投資判断の質が変わると、経営が変わる

この方法を使うと、投資判断にかかる時間が大幅に短縮されます。3ヶ月悩んでいたことが、1週間で決断できるようになる。

それだけではありません。数字の根拠があるから、社内への説明も説得力が増します。幹部や社員に「なぜこの投資をするのか」を明確に伝えられる。

そして何より、「決断した後の不安」がなくなります。夜、布団に入って「あの投資、本当に大丈夫だったかな……」と悩むことがなくなるのです。

あなたの次の一歩:今日からできること

もし今、検討中の投資案件があるなら、今日からこの3つの数字で見直してみてください。

まずは:

- その投資で「増える」「減る」要素を書き出す

- 3つのシナリオで数値化してみる

- 「最悪でも大丈夫か?」を確認する

たったこれだけで、あなたの投資判断の質は確実に上がります。

この「未来のキャッシュフローから逆算する」考え方は、採用、新規事業、取引先拡大など、あらゆる経営判断に応用できます。

経営は「決めること」の連続

経営者の仕事の本質は「決めること」です。毎日、大小さまざまな意思決定を迫られます。

その一つひとつの判断の質が、1年後、3年後の会社の姿を決めます。

だからこそ、「なんとなく」や「勘」ではなく、「数字という確かな羅針盤」を持つことが大切です。

あなたの投資判断が、根拠ある確信に変わることを願っています。そして、その積み重ねが、あなたの会社を持続的な成長へと導いていくことを信じています。

「この投資、本当に正しい?」──その答えは、もうあなたの手の中にあります。