深夜2時、ふと目が覚めたときに襲ってくる「あの不安」

「この決断で、会社が傾いたらどうしよう……」

深夜、ふと目が覚めたとき。決算書を眺めているとき。経営者なら誰もが一度は経験する、あの「漠然とした不安」。それは、具体的な理由があるわけではない。数字上は問題ない。でも、心のどこかに重たいものがある。

私がご支援した年商2億5000万円の建設会社の後継社長、K氏も同じ悩みを抱えていました。

「決算書を見ると、利益は出ています。でも、なぜか安心できないんです。新規事業に進出すべきか、設備を更新すべきか、それとも今のまま守りに入るべきか。どれが正しいのか分からなくて、夜中に目が覚めてしまうことが増えました」

K氏は父親から会社を引き継いで5年目。売上は順調に伸びていました。従業員からの信頼も厚く、取引先との関係も良好です。客観的に見れば、何の問題もない──はずでした。

でも、K氏の表情は晴れません。「何かが足りない気がする」「このままでいいのだろうか」という不安が、いつも心の片隅にあったのです。

実は、この「漠然とした不安」には明確な原因があります。そして、その不安を解消する方法も存在します。

私が約10年、中小企業の財務支援に携わってきて分かったこと──それは、「経営者の不安の9割は、未来が見えないことから生まれる」という事実です。

過去の決算書はある。今月の試算表もある。でも、「3ヶ月後」「半年後」「1年後」の会社の姿が見えない。この「見えない未来」こそが、経営者の心を重くする最大の原因なのです。

今回は、私が経営コンサルタントとして、そして将棋を通じて学んだ「未来を見る力」をもとに、経営者の「見えない不安」を「見えるリスク」に変える方法をお伝えします。

なぜ決算書があるのに不安が消えないのか──不安の正体

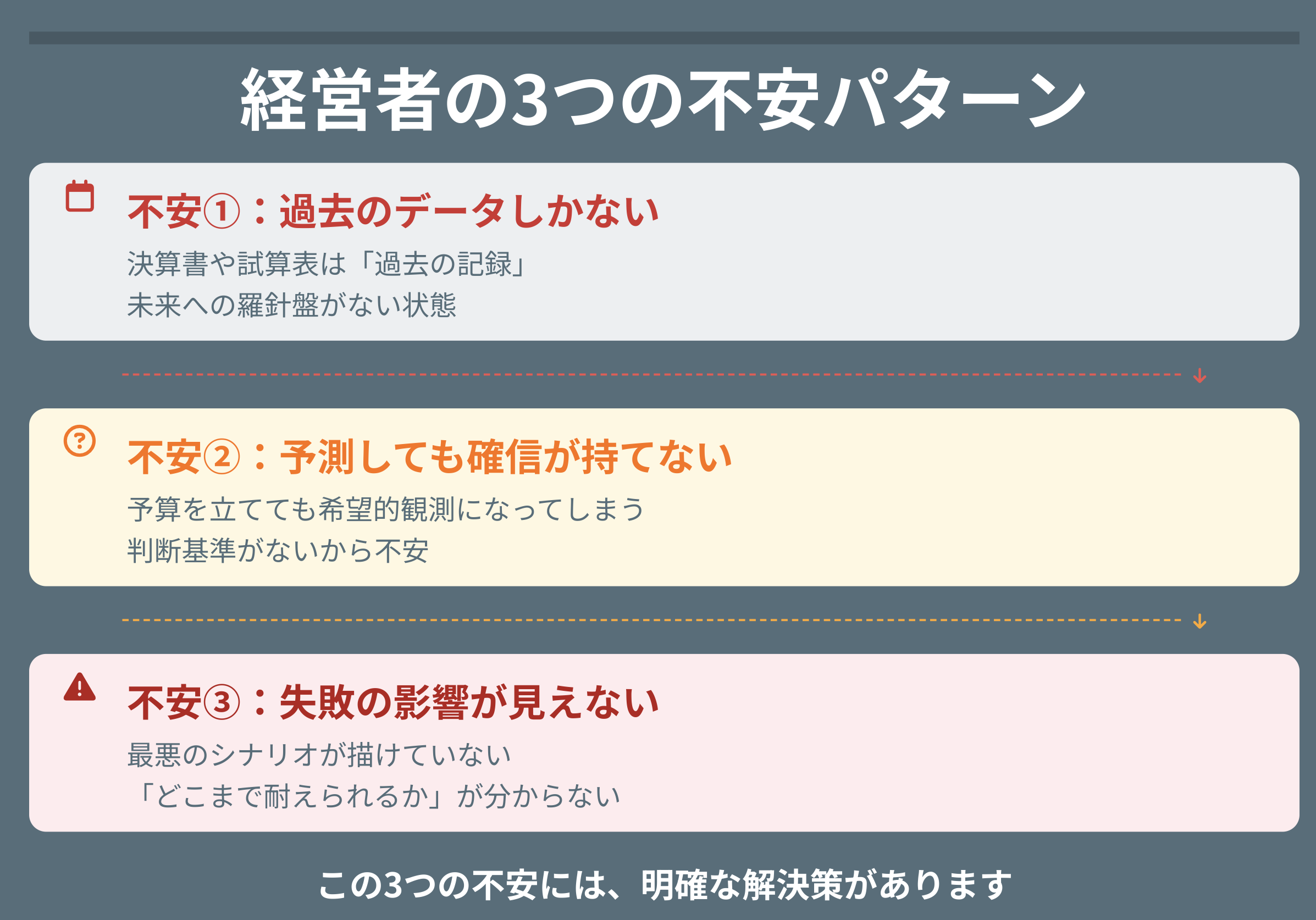

不安パターン①:「過去の成績表」しか手元にない

多くの経営者が抱える不安の第一の原因は、「判断材料が過去のデータしかない」ことです。

決算書も試算表も、すべて「過去の記録」です。それはちょうど、学校の成績表のようなもの。前回のテストの点数は分かるけれど、「次のテストで何点取れるか」は分からない。

ある食品卸売業の社長は、こう言いました。「今期の利益は3000万円でした。でも、来期はどうなるか分からない。大口取引先が他社に切り替えたら? 原材料費が急騰したら? 考え出すと不安で仕方ないんです」

この社長の不安は、決して杞憂ではありません。なぜなら、過去の数字からは「未来の変化」が読み取れないからです。

私が支援してきた経営者の多くが同じ状況でした。決算書を見て「黒字だから大丈夫」と思っても、心のどこかで「本当に大丈夫なのか?」という疑問が消えない。それは、未来への羅針盤を持っていないからなのです。

不安パターン②:予測しても「本当にそうなるか」分からない

「それなら予算を立てればいいじゃないか」──そう思われるかもしれません。確かに、多くの会社は年度予算を作ります。でも、その予算に確信が持てないのです。

年商5億円の製造業の社長は、毎年予算を立てています。でも、こう打ち明けてくれました。

「予算は作ります。でも、それがどこまで実現するのか、正直自信がないんです。営業部長は『前年比110%で行けます』と言うし、製造部長は『コスト削減で利益率2ポイント改善できます』と言う。でも、それって本当に実現するんでしょうか? 結局、蓋を開けてみないと分からない……」

この不安の根底にあるのは、「予測と現実のギャップ」への恐れです。予算を立てても、それが単なる「希望的観測」になってしまっていないか。数字は並んでいるけれど、その裏付けが見えない。だから不安なのです。

私が中学生の頃、将棋を学んでいた時期がありました。初段を目指して必死で勉強していましたが、対局中、いつも不安でした。「この手で本当にいいのか?」「相手の次の手は読めているのか?」──その不安の正体は、「局面の評価方法」を知らなかったからです。

形勢判断の4要素(駒の損得、駒の効率、玉の堅さ、手番)を学ぶまで、私は盤面を見ても「有利なのか不利なのか」が分かりませんでした。だから、一手一手が不安の連続だったのです。

経営も同じです。「予測の方法」が分からないから、予算を立てても不安が消えない。「この売上予測は妥当なのか?」「このコスト削減は実現できるのか?」──判断基準がないまま数字を並べても、それは単なる願望に過ぎません。

不安パターン③:失敗したときの「影響範囲」が見えない

三つ目の不安は、「もし失敗したら、どうなるか分からない」という恐怖です。

新規事業に投資する。設備を更新する。人を採用する──どんな判断にも、リスクがあります。でも、そのリスクが「どこまで会社に影響するのか」が見えないと、決断できません。

年商3億円のIT企業の社長は、新サービスの開発に5000万円投資するか、3ヶ月も迷っていました。理由を聞くと、こう答えました。

「失敗したときのダメージが読めないんです。もしこのサービスが売れなかったら、会社の資金繰りはどうなるのか? 既存事業への影響は? 最悪の場合、倒産するのか? そう考えると、決断できなくて……」

この社長の不安は、経営者として極めて健全です。むしろ、リスクを考えないことの方が危険です。問題は、「最悪のシナリオ」を具体的に描けていないことなのです。

漠然と「失敗したら大変だ」と思うから不安になる。でも、「失敗しても、このラインまでなら耐えられる」と分かれば、不安は「管理できるリスク」に変わります。

私が財務支援で最も重視するのが、この「シナリオ思考」です。良いシナリオ、普通のシナリオ、最悪のシナリオ──この3つを事前に描くことで、不安は「対処可能な課題」になるのです。

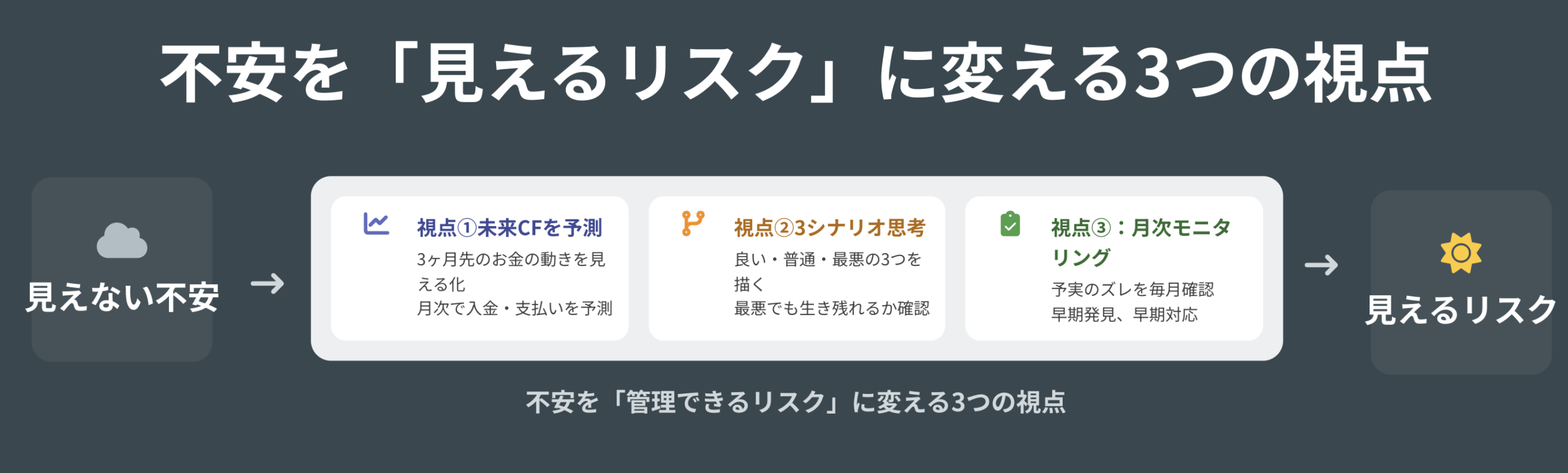

不安を「見えるリスク」に変える3つの視点

では、どうすれば「見えない不安」を「見えるリスク」に変えられるのでしょうか。私が実践してきた方法は、次の3つの視点です。

視点1:未来キャッシュフロー予測──「3ヶ月先のお金の動き」を見える化する

不安を解消する第一の方法は、「未来のお金の動きを予測する」ことです。

多くの経営者は、損益計算書の「利益」を見ています。でも、利益とキャッシュは違います。黒字でも資金ショートする会社があるのは、このためです。

未来キャッシュフロー予測とは、「今から3ヶ月後、半年後、1年後に、口座にいくらお金が残っているか」を月次で計算する方法です。

具体的には、次の要素を月ごとに予測します:

- 営業CF:売上入金のタイミング、仕入・経費の支払いタイミング

- 投資CF:設備投資の支出、既存設備の売却収入

- 財務CF:借入金の返済、新規借入の予定

- 運転資金の変動:売掛金・在庫・買掛金の増減

この予測を立てると、「3ヶ月後に資金が足りなくなる」「半年後には余裕ができる」といったことが見えてきます。

冒頭の建設会社K社長は、この未来キャッシュフロー予測を初めて作成したとき、驚きました。

「今まで、決算書の利益だけを見ていました。でも、月次でキャッシュの動きを予測してみたら、4ヶ月後に一時的に資金が厳しくなることが分かったんです。事前に分かったので、銀行に相談して短期融資の枠を確保できました。もし分かっていなかったら、大変なことになっていました」

この「見える化」が、不安を安心に変えるのです。未来が見えれば、対策が打てる。対策が打てれば、不安は消えます。

視点2:3つのシナリオ思考──「最悪でも生き残れる」確認

二つ目の視点は、「良いシナリオ」「普通のシナリオ」「最悪のシナリオ」の3つを事前に描くことです。

経営判断をするとき、多くの経営者は「計画通りに行く」前提だけで考えます。でも、実際のビジネスは計画通りに進むことの方が少ないものです。

私が支援する際は、必ずこの3つのシナリオを作ります:

良いシナリオ(確率20%):

計画以上に進んだ場合。売上が予測の120%、コスト削減も予定以上に進む。このとき、追加投資の機会はあるか? 人員増強は必要か?

普通のシナリオ(確率60%):

計画の7〜9割が実現する場合。売上は予測の80%、コスト削減は予定の70%。このとき、収支はどうなるか? 資金繰りは大丈夫か?

最悪のシナリオ(確率20%):

計画の5割程度しか実現しない、または想定外のトラブルが起きた場合。売上が半分、コストは予定通りかかる。このとき、会社は生き残れるか? どこまで耐えられるか?

重要なのは、「最悪のシナリオでも会社が潰れないか」を確認することです。

年商4億円の物流会社の社長は、新倉庫への投資(8000万円)を検討していました。私たちは3つのシナリオを作成しました。

最悪のシナリオでは、「新倉庫での受注が計画の4割」と想定。このとき、既存事業のキャッシュフローと合わせても、月次で200万円の赤字が1年間続くことが分かりました。累積で2400万円の赤字です。

社長は即座に判断しました。「このままでは危険だ。投資額を6000万円に抑え、最小限の設備から始めよう。需要が確認できてから追加投資すればいい」

実際、新倉庫は計画の6割程度の稼働でした。でも、投資を抑えていたため、赤字は月50万円程度で済み、2年目からは黒字化しました。

「最悪でも耐えられる」と分かっていたから、社長は安心して決断できたのです。

視点3:月次モニタリングによる軌道修正──「ズレたら即座に対応」の仕組み

三つ目の視点は、「予測と実績のズレを月次で確認し、すぐに対応する」仕組みです。

どんなに精緻な予測を立てても、現実は必ずズレます。重要なのは、そのズレに早く気づき、軌道修正することです。

私が推奨するのは、月次での「予実管理」です。毎月、以下を確認します:

- 売上:予測vs実績の差はどこから生まれたか?

- 粗利率:変動の要因は? 価格か? 原価か?

- 固定費:予定外の支出はなかったか?

- キャッシュ残高:予測とのズレは? 原因は?

このモニタリングで大切なのは、「ズレを責めない」ことです。予測と実績がズレるのは当然です。問題は、ズレに気づかないまま進んでしまうこと。

冒頭のK社長は、月次モニタリングを始めてから、こう変わりました。

「以前は、決算が出るまで何も分かりませんでした。でも今は、毎月15日に前月の実績を確認します。予測とズレていたら、すぐに原因を調べて、次月の行動を修正します。この『早期発見、早期対応』ができるようになってから、不安が激減しました」

未来を予測し、シナリオを描き、月次で軌道修正する──この3つの視点が、「見えない不安」を「見えるリスク」に変えるのです。

実例で学ぶ:新規事業進出の不安を乗り越えた建設会社

ここで、実際に「見えない不安」を克服した建設会社B社のケースをご紹介します。

背景:新規事業への進出を3年も迷い続けた社長

B社は年商3億円の建設会社です。創業社長から事業を引き継いだ二代目社長のB氏は、真面目で慎重な方でした。

B氏には、かねてから「リフォーム事業に進出したい」という思いがありました。建設の受注が減少傾向にある中、リフォーム需要は伸びています。でも、3年間、決断できずにいました。

初めてお会いしたとき、B氏はこう打ち明けてくれました。

「リフォーム事業は魅力的です。でも、初期投資に3000万円かかります。もし失敗したら、会社が傾くかもしれない。従業員やその家族のことを考えると、踏み切れないんです」

B氏の不安は、まさに「未来が見えない」ことから来ていました。リフォーム事業を始めたら、本当に売上が立つのか? 利益は出るのか? 資金繰りは大丈夫か?──すべてが「やってみないと分からない」状態だったのです。

ステップ1:未来キャッシュフロー予測を3年分作成

私たちはまず、「リフォーム事業を始めた場合」の未来キャッシュフローを、3年分、月次で予測しました。

初期投資の内訳:

・ショールーム開設費用:1500万円

・広告宣伝費(初年度):800万円

・専任社員2名の採用・教育費:500万円

・運転資金(売掛金・在庫):200万円

合計:3000万円

売上予測(月次):

・1〜3ヶ月目:ショールーム準備期間、売上ゼロ

・4〜6ヶ月目:月平均200万円(認知度がまだ低い)

・7〜12ヶ月目:月平均400万円(口コミで徐々に増加)

・2年目:月平均600万円(リピーター増加)

・3年目:月平均800万円(安定稼働)

粗利率:35%(既存の建設事業より高い)

固定費:

・人件費(2名):月60万円

・ショールーム家賃・維持費:月25万円

・広告費:月30万円(初年度)、月15万円(2年目以降)

この予測から、月次のキャッシュフローを計算しました。結果、以下のことが見えてきました:

・初年度は累積で1500万円の赤字

・2年目で月次黒字化、累積赤字は1000万円まで回復

・3年目で累積黒字転換、3年目末で累積500万円の黒字

B氏は驚きました。「3年かかるんですか……。でも、いつ黒字になるか分かると、安心できます」

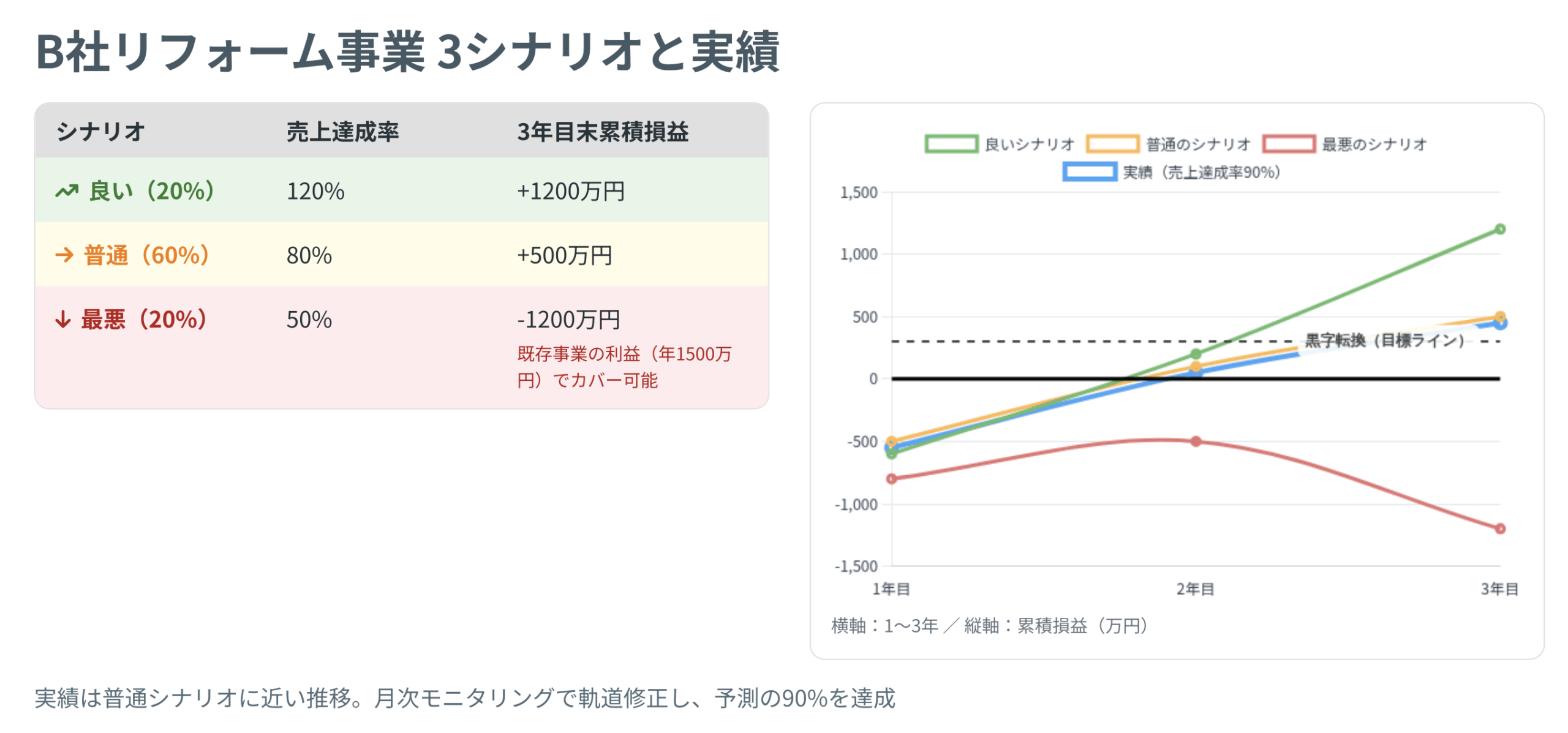

ステップ2:3つのシナリオで「最悪でも耐えられる」確認

次に、3つのシナリオを作成しました。

良いシナリオ:

売上が予測の120%。2年目で累積黒字化。3年目末で累積1200万円の黒字。

普通のシナリオ:

売上が予測の80%。3年目で累積黒字化。4年目末で累積500万円の黒字。

最悪のシナリオ:

売上が予測の50%。4年経っても累積赤字1200万円。このとき、既存の建設事業の年間利益(1500万円)で十分カバー可能。会社の存続には影響なし。

この「最悪でも大丈夫」という確認が、B氏の決断を後押ししました。

「最悪のケースでも、会社が傾くことはない。それが分かったので、決断できます」

ステップ3:月次モニタリングで軌道修正

リフォーム事業をスタートしてから、B社は毎月15日に「予実管理会議」を開くようになりました。

実際の売上は、予測の70%程度でした。でも、月次で確認していたため、6ヶ月目に「このままでは厳しい」と気づき、広告戦略を変更。地域情報誌への広告から、SNS広告とチラシのポスティングに切り替えました。

その結果、9ヶ月目から売上が急増。1年目末には、予測の90%まで回復しました。

B氏はこう振り返ります。

「以前は、『やってみないと分からない』という不安で決断できませんでした。でも、未来を予測し、最悪のケースも想定し、月次で軌道修正する──この仕組みがあれば、不安は『管理できるリスク』になります。今では、次の新規事業も検討し始めています」

B社は現在、リフォーム事業が順調に成長し、年商は3億円から4億5000万円に拡大しました。

今日から始める「見えない不安」解消の3ステップ

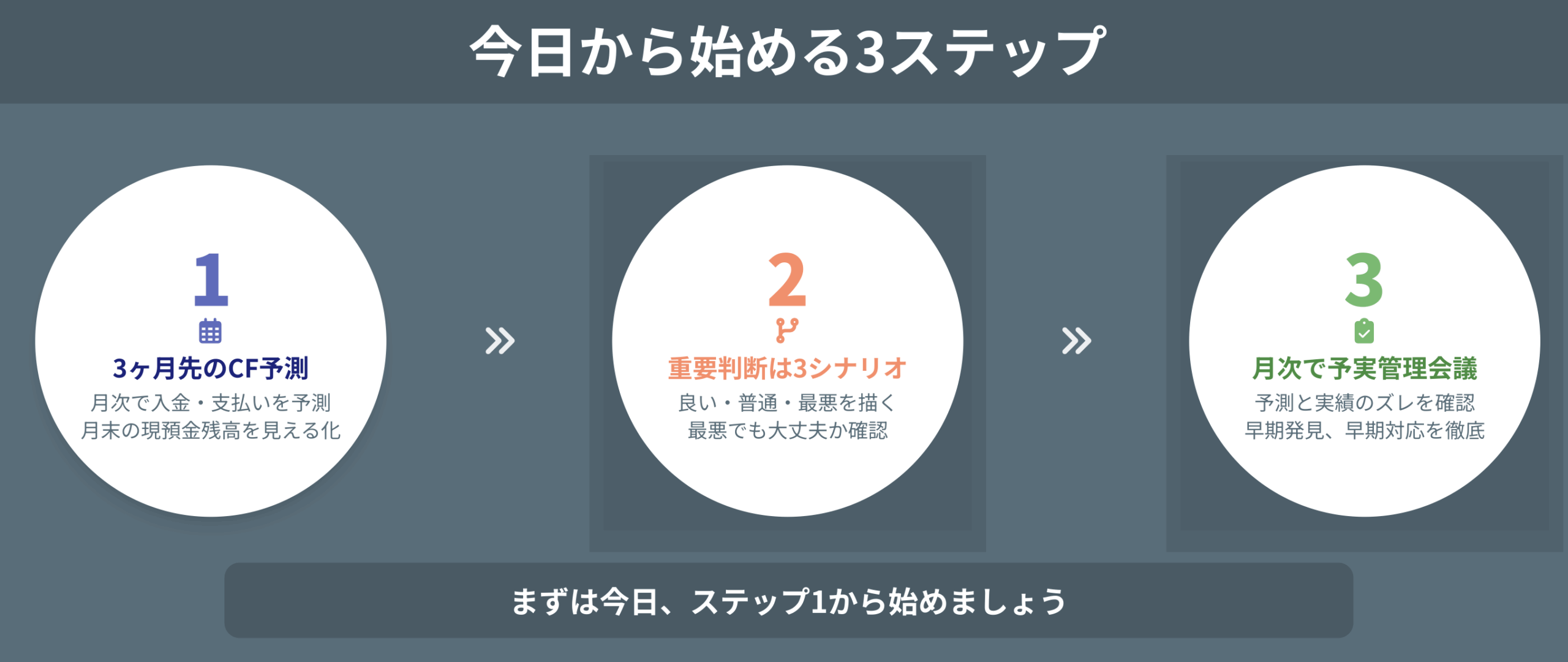

では、あなたも今日から「見えない不安」を「見えるリスク」に変えるために、何をすればいいのでしょうか。具体的な3ステップをお伝えします。

ステップ1:3ヶ月先までの月次キャッシュフロー予測を作る

まず、今から3ヶ月先までの「月次キャッシュフロー予測表」を作りましょう。

用意するもの:

・過去3ヶ月の試算表

・売掛金の回収予定表

・買掛金・経費の支払予定表

・借入金の返済スケジュール

予測する項目:

- 営業CF:月ごとの売上入金額(売掛金の回収タイミングを考慮)

- 営業CF:月ごとの仕入・経費支払額(買掛金・支払手形のタイミングを考慮)

- 投資CF:設備投資の予定、資産売却の予定

- 財務CF:借入金の返済額、新規借入の予定

- 月末現預金残高:前月残高 + 当月CF増減

この表を作ると、「2ヶ月後に資金が厳しくなる」「3ヶ月後には余裕ができる」といったことが見えてきます。

ポイント:

・売上は「入金タイミング」で計上する(掛売りの場合、1〜2ヶ月後)

・固定費は確実に発生する。変動費は売上に連動する

・「現預金残高が月商の1ヶ月分を下回らない」を安全ラインとする

この予測を毎月更新すれば、常に「3ヶ月先が見える」状態になります。

ステップ2:重要な意思決定は「3シナリオ」で検討する

設備投資、新規事業、人員増強など、会社の将来に影響する判断をするときは、必ず「良い・普通・最悪」の3シナリオを作りましょう。

作り方:

良いシナリオ(確率20%):

計画が予想以上にうまくいった場合。売上・利益ともに計画の120%。このとき、追加投資の機会はあるか?

普通のシナリオ(確率60%):

計画の7〜8割が実現する場合。売上は計画の80%、利益は計画の70%。このとき、収支・資金繰りは大丈夫か?

最悪のシナリオ(確率20%):

計画の5割程度、または想定外のトラブルが起きた場合。このとき、累積でどれくらいの赤字になるか? 既存事業のキャッシュフローで耐えられるか? 会社の存続に影響はないか?

この3つを作ることで、「最悪でも大丈夫」という確認ができます。そして、「普通のシナリオ」をベースに、現実的な計画を立てることができます。

注意点:

・「良いシナリオ」だけで判断しない。希望的観測は禁物。

・「最悪のシナリオ」は、本当に起こりうる最悪を想定する。

・3つのシナリオの「確率」も考える。どれが一番起こりやすいか?

ステップ3:月次で「予実管理会議」を開く

予測を立てたら、月次で「予測と実績のズレ」を確認しましょう。

会議の進め方:

- 実績の確認:前月の売上・利益・キャッシュ残高を確認

- 予測とのズレ:予測と実績の差額を確認。プラスorマイナス?

- 原因分析:ズレの原因は? 売上? 原価? 経費?

- 今月の対策:ズレを修正するために、今月何をするか?

- 次月予測の修正:今月の実績を踏まえ、次月以降の予測を修正

ポイント:

・「ズレを責めない」文化を作る。ズレは修正のチャンス。

・「早期発見、早期対応」を徹底する。3ヶ月遅れたら手遅れ。

・全員が数字を「自分ごと」にする。経営者だけでなく、幹部も参加。

この月次モニタリングが、「見えない不安」を「見えるリスク」に変える最も強力な武器になります。

不安は消えない。でも「コントロール可能な不安」に変えられる

ここまで読んで、「それでも不安は完全には消えないのではないか」と思われたかもしれません。

その通りです。経営者である限り、不安はゼロにはなりません。未来は誰にも完全には予測できないからです。市場は変わり、顧客のニーズは変化し、競合は新しい手を打ってきます。

でも、「不安の質」は変えられます。

「何が起こるか分からない」という漠然とした不安から、「こういうリスクがあるが、対策は打ってある」という確信に変えることができます。

将棋の世界で、プロ棋士は「100%勝てる手」など存在しないことを知っています。でも、形勢判断の技術を持っているから、自信を持って指せます。経営も同じです。

私が将棋で学んだ最大の教訓は、「未来は読めないが、備えることはできる」ということです。

何手先まで読んでも、相手の手は完全には分かりません。でも、「駒の損得」「駒の効率」「玉の堅さ」「手番」という4つの要素を見れば、局面の評価ができます。それが形勢判断です。

経営も同じです。「売上」「利益」「キャッシュ」「シナリオ」──この4つの要素を月次で見ていけば、会社の「形勢」が分かります。そして、有利な局面を作り出すための手を打つことができます。

経営者の本当の仕事は、「未来を完璧に予測すること」ではありません。「見えない未来を、見えるようにすること」なのです。

そして、「最悪でも大丈夫」という確信を持って、決断すること。その決断を、月次で検証し、軌道修正していくこと。

冒頭のK社長は、今では毎月の予実管理会議を楽しみにしています。「数字を見るのが怖かった」と言っていた社長が、「数字を見るのが楽しみだ」と変わったのです。

「以前は、数字を見るたびに不安になりました。でも今は、数字が『次の一手』を教えてくれます。未来が見えるようになってから、経営が楽しくなりました」

あなたの「見えない不安」も、「見えるリスク」に変えられます。そして、その先には「確信ある決断」と「楽しい経営」が待っています。

まずは今日、3ヶ月先までのキャッシュフロー予測を作ることから始めてみませんか。

未来は見えない。でも、見ようとすることはできる。

その一歩が、あなたの経営を変えます。